BtoB後払い決済比較‐主要決済網羅

[非表示]

- BtoB後払い決済とは

- 「掛け払い」=一般的な企業間取引の支払い

- BtoB後払い導入メリット

- BtoB後払い導入デメリット

- 類似金融サービスとの違い

- BtoB後払い決済の比較ポイント

- BtoB後払い決済比較一覧表

- 項目別 詳細比較

- 活用事例

- 情報収集初期でのご相談事例

- 情報収集の途中でご相談事例

- 比較検討の途中でご相談事例

1.BtoB後払い決済とは

「掛け払い」=一般的な企業間取引の支払い

「掛け払い」とは、企業間取引において商習慣化している代金清算方法の一つです。

いわゆる請求書発行による「月末締め翌月末支払い」です。

代金請求側は“代金支払側の信用”を以って先に商品納入し、一定期間後に代金請求します。

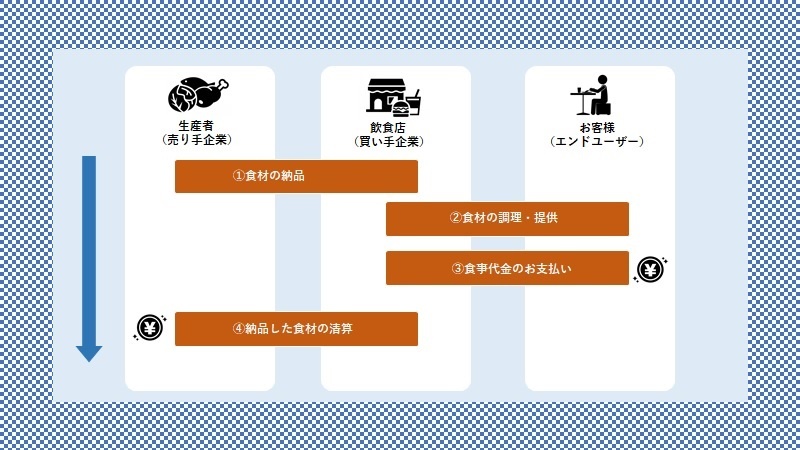

掛け払いの流れを飲食店の例で説明します。

食材を納入された飲食店(下図①)は、その食材を調理しお客様に提供(下図②)することで現金を得ます。

食材納入時点で現金はなく料理提供ののちに現金を獲得(下図③)するので、その時点で食材納入代金が清算(下図④)が可能になります。

繰り返しになりますが企業間取引では、掛け払いが主流です。

大企業内の取引先審査専属部門、帝国データバンクなどの信用情報調査会社の存在は、掛け払いを中心として商習慣が構築された証です。

しかし掛け払いで取引を継続するには、代金請求側にとても大きな負荷が発生します。

代金支払側の信用調査、代金回収に伴う請求や督促、入金の消込、不良債権化した際の債権回収、現金回収までの資金繰り…

上記の「掛け払い」に発生する負荷をまとめて軽減するために、近年「BtoB後払い決済」の導入が進んでいます。

参考記事:後払い決済(BtoC)比較

BtoB後払い決済 導入メリット

BtoB後払い決済代行を採用すると、以下業務をアウトソースできます。

『取引与信』『請求書発行』『回収/督促』

この3業務に『未払い、遅延時の売上保証』が加わり以下のメリットが発生します。

・支払い遅延・倒産時などの売上保証

・取引開始前の与信関連業務削減

・取引成立後の入金関連業務削減

・(おまけ)新規取引先開拓の効率化

BtoB後払い決済 導入デメリット

ズバリ「決済手数料」です。

言い換えると、BtoB後払い決済を導入する必要がない(導入するメリットが少ない)企業は、下記です。

・既存事業の取引先が大企業のみ(代金支払い側が支払い遅延や倒産の心配がない)

・新規取引の案件数が少ない(取引開始前の社内与信・契約書締結業務に支障ない企業)

上記のような場合は、決済手数料を負担してまで導入する必要はないです。

目安として、既存事業の月間の請求書発行数が100社未満の場合は、あえてアウトソースせず社内処理することを基本的にはおススメしています。

しかし新規事業は、話が別です。新規事業立ち上げの現場は、やること目白押しに加え人手も足りていない事が多く既存事業にいない顧客層が多く社内与信が機能しない可能性があります。社内与信NGによる売上の損失や未回収に時間を割くぐらいであれば多少手数料を支払ってでも他の事を行ったり(休んだ方が)全体のパフォーマンスは上がると判断し導入する企業が多いです。

類似金融サービスとの違い

- 後払い決済(一般消費者向け:BtoC後払い)

締め支払い、与信枠などサービス設計が全く異なります。

買い手が法人メインの場合には、BtoB後払い決済を利用してください。

- ファクタリング

ファクタリングの目的は、債権を担保にした一時的現金調達です。

BtoB後払い決済代行を利用した案件は、ファクタリングには利用できませんのでご注意ください。(同一債権の二重譲渡)

参考記事:BtoB後払い決済とファクタリングの違い

- 取引信用保険

倒産に特化して備えるのであれば、取引信用保険が適しています。

倒産に加えて不払い、遅延等の不良債権リスクに備えるのであれば、BtoB後払い決済代行が適しています。

参考記事:BtoB後払い決済と取引信用保険の違い

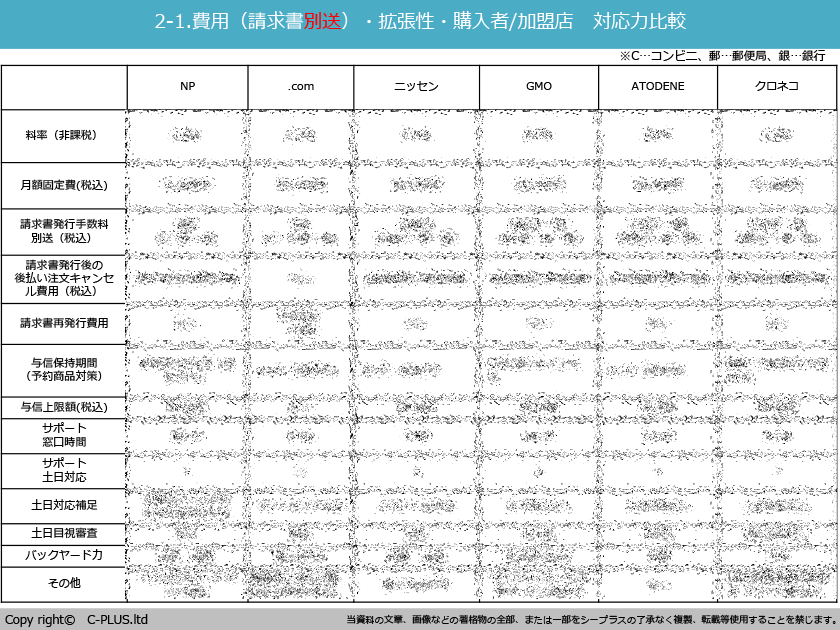

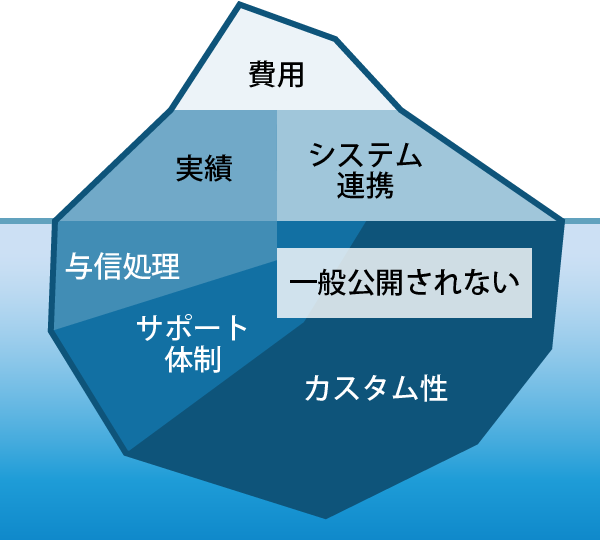

2.BtoB後払い決済の比較ポイント

失敗しないためのBtoB後払い決済比較/重要指標6項目。

採用するBtoB後払い決済は売上と利益、運用(バックヤード体制)に大きく影響を与えます。

効率的な事業運営のため、比較調査は綿密に行ってください。

重要な指標は6項目です。

カスタム性、与信処理、決済費用、導入実績、サポート体制、システム連携

6項目のうち下記2項目の情報は、決済会社が情報公開していません。

- 与信処理

- サポート体制

BtoB後払い決済比較一覧表

項目別詳細比較

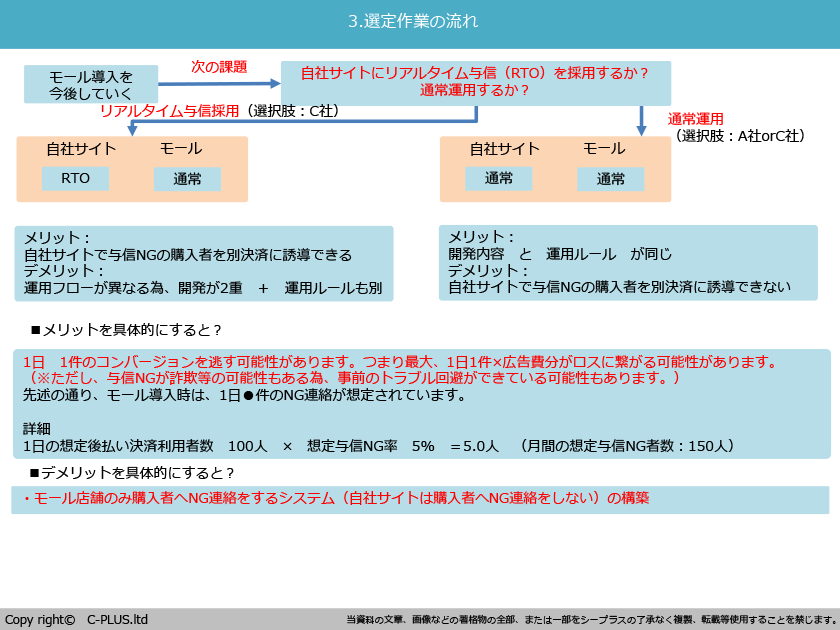

カスタム性:BtoB後払い決済においては、最重要項目。自社のビジネスに対応できるか確認が必要。

カスタム性:BtoB後払い決済においては、最重要項目。自社のビジネスに対応できるか確認が必要。

BtoB後払い決済においては、最重要項目で、どの型をどのように運用するかが肝となってきます。

自社に合った「型」を持っていない決済会社を選択してしまうと、BtoB後払い決済導入の本来の目的である「売上向上」「請求・督促・入金消込業務の簡素化」を達することができなくなるので注意が必要です。

BtoB後払い決済には、大別すると2つの「型」があります。

「企業審査型」と「取引審査型」です。

企業審査型

一般的なBtoBビジネス、いわゆる売買を行う前に契約書締結を行う場合に採用するビジネスモデルに有効な型です。

オフラインの営業活動がメインの企業は、基本的にはこちらの企業審査型を採用したほうが運用がしやすく売上向上につながります。

特徴として「与信枠が高い」のと「売買を始める前に与信枠が把握することができる」ことが挙げられます。

また、締め支払いの周期が一般的な「月末締め翌月末支払い(30日周期)」ではなく「月末締め翌々月末支払い(60日周期)」のような長い場合がこのビジネスモデルには、比較的多く存在します。BtoB後払い決済のデフォルトは30日周期ですので、御社のビジネスの締め支払い周期が30日周期より長い場合は対応できるかの確認も必要になります。

取引審査型

EC卸をメインで行う場合に採用する型です。または、売買する前に契約書の締結を行わず即出荷が求められるビジネスモデルは、この取引審査型を採用したほうが運用しやすいです。特徴として審査が早ことが挙げられます。引き換えに与信枠はどうしても低く設定されてしまうので高額な取引には合っていません。

また、オプションとして下記のようなサービスを保持している決済会社もあります。基本的には利用するにはプラスで料金が発生します。

代表的なものをご紹介します。

ファクタリング(早期入金)

決済会社から売り手企業(加盟店)への支払いを通常の周期よりも早く入金することが可能となります。

請求書発行代行のみ

保証を付けず、請求書の発行業務のみをアウトソースする形です。保証しないので格安でサービスを受けることができます。ですが、当然ですが督促業務はアウトソースできませんので未払いであれば督促は自社で行う必要があります。買い手企業が大手企業が多く単純に請求書発行業務や入金消込をアウトソースしたい場合に有効です。

与信処理:「与信枠」と「未払い時の対応」に注意が必要。

与信処理:「与信枠」と「未払い時の対応」に注意が必要。

BtoB後払い決済における与信処理とは、「与信枠」と「未払い時の対応」が主な焦点となります。

「与信枠」と言っても、論点として言いたいのは、「実際の与信額としてどれくらいの枠が出るのか?(与信枠0、つまり与信NG)」ではないということです。

出た与信枠が、「全売り手(加盟店)企業合計」なのか「御社のみ」なのかという決済会社の考え方を理解しておくべきだということです。

与信枠

全売り手(加盟店)企業合計…与信枠が最初から大きく出る場合がほとんどです。ですが、他の加盟店で大きく使われてしまうと 御社での利用は枠OVERとなり使えなくなります。(理論的にはなので現実ではそんなことはほとんど起きないのがミソです。)

御社のみ…与信枠が少なめに出ます。仮に御社で100万円/月と出たとします。他の加盟店で50万円/月と出ると、 実質その買い手企業は、決済会社にとって150万円/月を保証することになります。よって大きな与信枠は出せない事になります。

一見、「御社のみ」の方が良さそうに見えますが、場合によってはそうでもない事わかると思います。

また、冒頭に戻ってしまいますが、稀に決済会社によって与信枠に大幅に差が出るケースがあります。

具体的に言うと、決済会社にアウトソースしたい顧客層のほとんどが新興企業や個人事業主レベルの場合、ほとんどが与信枠が0と出てしまうことがあります。また300万円/月を超えるような与信枠を希望する場合は、差がでますので事前にチェックを行う必要があります。

未払い時の対応

次に未払い時の対応についてです。

未払い時の対応とは、ある取引先Aが御社ではない同決済サービスにて未払いを起こした際に、自社に影響を及ぼすか及ぼさないか?です。

具体的には下記です。

決済会社にとって加盟店(売り手企業)として加盟店A(御社)と加盟店Bがいます。

売り手企業A、Bと取引をしている買い手企業企業Cがいます。

買い手企業Cは、Aには支払いをしていますがBには支払いをしていません。

その場合、Aには支払っているのだからAの与信枠には影響を及ぼさないという考え方をするか Bで未払いをおこしているのであれば、今は支払っているが今後のことを考えAに対しても与信枠を0とした方がよいという考え方をするか ということになります。(勿論未払いでも理由によるのでキチンとした調査は行われます。)

一見、前者がよいと思われますし、基本的にはそうです。ただし場合によるということを覚えておきましょう。

例1)グループ企業(A、B)で決済会社Aを使っていた。Aには支払っていないにもかかわらずBでは使えてしまう。

例2)売り手企業B→売り手企業Aで未払いを起こした場合、未払い率が増え、審査の厳格化や条件の悪化が発生する可能性がある。

補足:与信に必要な情報について

各決済会社によって、与信に必要な情報に差があります。

具体的に言うと、代表者の生年月日が必要な会社もあれば不要な会社もあるということです。

既存顧客をアウトソースする場合は、決済会社が求める情報と合致しているかを早い段階で確かめましょう。

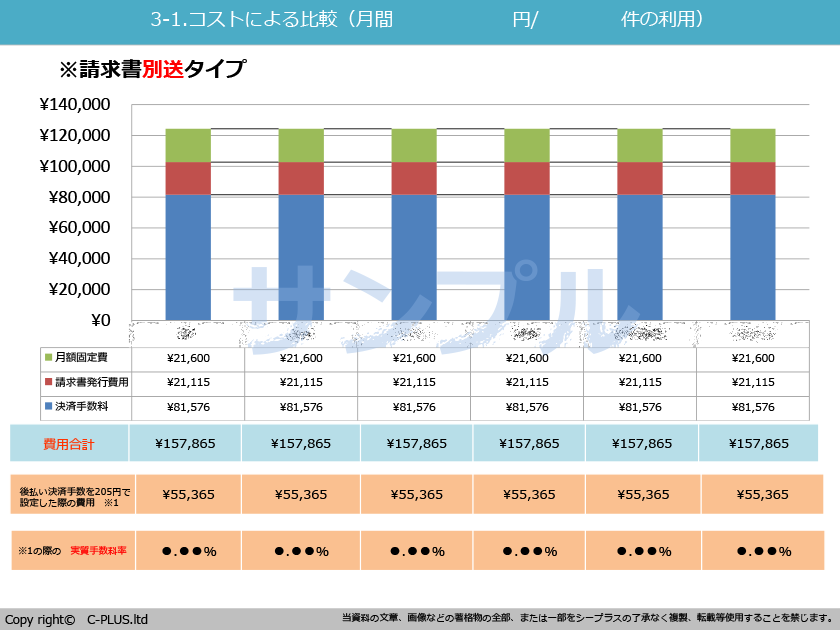

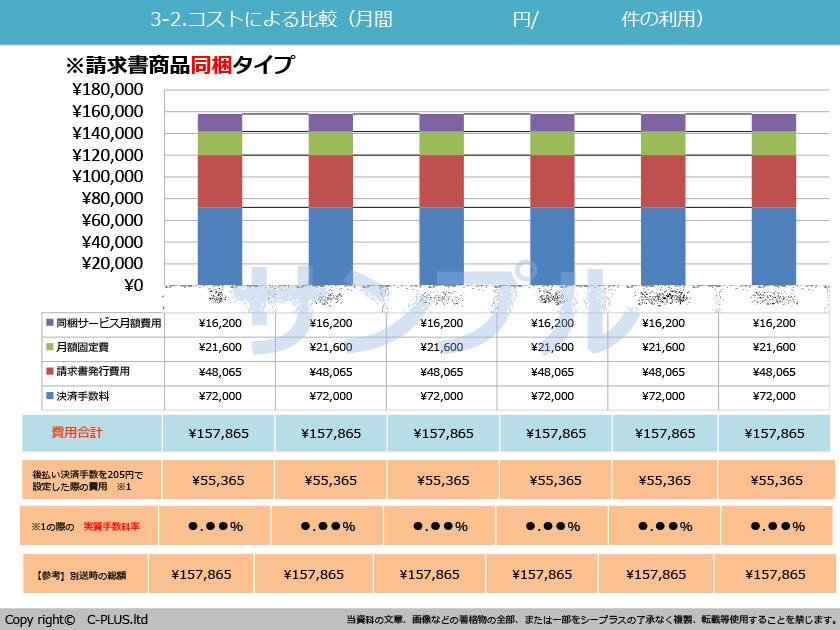

決済費用:信用取引をベースにした料金体系を取っているので決済手数料は低い。

決済費用:信用取引をベースにした料金体系を取っているので決済手数料は低い。

0.1~0.2%安いという理由だけで選定してはいけない。

もともとが信用取引を主としている支払いをアウトソースする為、決済手数料は、安いです。

いざ、何らかの決済を導入するのであれば他の決済方法とくらべてもコストは気になりません。

(とはいえ、自社請求をすればコストはほぼ【0】なので気になってしまうのはわかります。)

おおよそ下記が決済手数料です。

決済手数料:1%~3%

月額費用:0円~数万円

請求書発行費用:0円~約300円

選定理由が「決済手数料が0.1~0.2%安いから」という事にならないように注意が必要です。

わざわざ企業間の請求書発行/回収業務を手数料を支払ってまでアウトソースするのですから 「業務効率化」「売上向上」の両方(またはどちらか)の効果を得ることの方がはるかに意義があります。

つまりBtoB後払い決済は、未払いに対する保証と考えるよりも、

社内与信でNGになった企業の取り込み、社内与信を掛ける手間、請求業務/督促業務のアウトソース

といった売上UP、業務効率化の為のツールと考え、少々の決済手数料の差よりも目的に適したツールかどうかで判断したほうがよいです。

比較表-決済手数料

| Paid | 手数料:0.5%~3.1% 固定費:¥100 請求書費:¥0 対応業種: 法人取引通販サービス・役務 |

|---|---|

| クロネコ掛け払い | 手数料:2.0%~5.0% 固定費:~¥10,000 請求書費:¥0 対応業種: 法人取引通販 |

| NP掛け払い | 手数料:1.2%~3.6% 固定費:¥12,000~ 請求書費:¥0~¥225 対応業種: 法人取引通販サービス・役務 |

| マネーフォワードケッサイ | 手数料:0.5%~3.5% 固定費:¥0~ 請求書費:¥0~¥355 対応業種: 法人取引通販サービス・役務 |

| GMO掛け払い | 手数料:0.5%~3.4% 固定費:¥0~14,000 請求書費:¥0~¥215 対応業種: 法人取引通販・役務 |

- 手数料は非課税

- 固定費・請求書費は税抜

[比較表を閉じる]

導入実績:自社の業界への決済提供数は多いほどよい、特に大手企業の安定稼働は、「決済会社の対応力の高さ」の証明。

導入実績:自社の業界への決済提供数は多いほどよい、特に大手企業の安定稼働は、「決済会社の対応力の高さ」の証明。

BtoB後払い決済は、「売上向上」「請求書作成、回収業務工数の削減」が導入の主な目的となりますが、当然買い手企業にとって使いやすくなければ使われません。

業界特有の商習慣へのノウハウ蓄積が多ければ多いほど基本的には使いやすいとなります。(イレギュラー対応、トラブル対応のノウハウ蓄積にもなるので)

特に自社業界の大手に導入実績を持つ決済会社は、商習慣の把握と対応の手数は多いはずなので安心につながると考えてよいと考えます。

決済は安定して使えることが前提ではありますが、とは言え問題は発生します。もしもの時に頼りになるならないは大きな違いとなります。

比較表-導入実績

| Paid | Chatwork Hamee Biz MUSTBUY |

|---|---|

| クロネコ掛け払い | 国分ネット卸 CIモール |

| NP掛け払い | SoftBank C&S AMANO USEN |

| マネーフォワードケッサイ | ランサーズ RIZAP カメラのキタムラ |

| GMO掛け払い | ENEOSカーシェア 販促花子 山善ビズコム |

[比較表を閉じる]

サポート体制:営業担当と信頼関係を築くことが大切。

サポート体制:営業担当と信頼関係を築くことが大切。

企業間取引は、マニュアルでは対応できない事案がたくさん出てきますし、申込時に特別に許可を得ている項目もあります。

ですので込み入ったことをサポートセンターに問い合わせても基本的には教科書的な回答しか得れず「なんか違う」「解決しない」となります。

ですので、担当になった営業の方と信頼関係をいかに築いていくかが重要です。

一覧表-サポート体制(サポートセンターの受付時間)

| Paid | 対応曜日:平日 対応時間:10:00~18:00 |

|---|---|

| クロネコ掛け払い | 対応曜日:平日 対応時間:9:00~18:00 |

| NP掛け払い | 対応曜日:平日 対応時間:10:00~17:00 |

| マネーフォワードケッサイ | 対応曜日:平日 対応時間:10:30~18:30 |

| GMO掛け払い | 対応曜日:平日 対応時間:10:00~17:00 |

[比較表を閉じる]

システム連携:運用方法および要件定義が重要。主要なASPカートは主要な決済会社を網羅してくれている。

システム連携:運用方法および要件定義が重要。主要なASPカートは主要な決済会社を網羅してくれている。

BtoB後払いありきでASPの選定が進む場合がある為、主要なASPカートは、主要な決済会社は開発を済ませておいてくれています。

比較表-システム連携

主要なショッピングカート・ECショップ構築システムとの連携状況(BtoB)

| Bcart | Makeshop BtoB | ebisumart | 楽楽B2B | ecbeing | |

|---|---|---|---|---|---|

| Paid |  |

|

|

|

|

| クロネコ掛け払い | |

|

|

|

|

| NP掛け払い | |

|

|

|

|

| マネーフォワードケッサイ | Bcart掛け払いとして提供 |

|

|

|

|

| GMO掛け払い | |

受発注ライトのみ |

|

|

|

[比較表を閉じる]

3.後払い決済相談室のご活用方法

最適な選択には専門的セカンドオピニオンが必要と判断し資料請求

渡辺パイプ株式会社 水と住まいの事業

営業推進統括部 営業推進部

山本さま

決済追加による業績向上を狙い、多様な企業間決済の情報収集を始めてすぐ「業界に精通した知識がないと最適な判断はできない」と気づきました。

セカンドオピニオン候補として後払い決済支援室との初回打ち合わせで、驚くことがありました。私が調べた決済各社の情報と後払い決済支援室から提供される情報の量と質が「全く違う」のです。これが要因となり、プロジェクト成功のため決済専門家としてサポートしてもらおうと判断しました。

BtoB後払い決済の導入は、社内で直近プロジェクトの中で最高の成功事例と評価されています。

ですが、後払い決済支援室のサポートなしではこの成功に辿り着くことはできなかったかもしれません。

決済会社の「できない事」を、決済導入前に把握することは困難です。 導入前の段階で、決済会社側ができない事リストを作ってアピールなんてしません。決済会社決定後、システム改修段階やサービス開始後に判明して大規模トラブルになることが多い。未来のトラブルの要因になりうる決済会社の「できない事」を取得・提供してもらえる環境で選定をできたことが、導入後の安定稼働と多くの利用を生み出せた要因です。

決済選びの猶予は1ヵ月半!最短で最適解を求め、専門家を活用

株式会社ビューティガレージ IT・システムグループ

システムチーム 責任者 R・Nさま

顧客への利便性向上のため、決済の追加の社内方針が決まったものの選定猶予は1か月程度。コア業務を抱えたまま、その期間で採用する決済会社の決定まで進めなければいけない状況で、周り道をしている余裕はありませんでした。 資料請求後、直接面談を行い、力を借りれば選定猶予に間に合うと判断し支援を依頼しました。

後払い決済支援室は、専門的な知見はもちろんのこと、提出してくれる資料のレベルがとても高い。決済選定資料は、そのまま役員会議に使いましたし、社内共有用の運用フロー図もそのまま利用させていただきました。各資料に、エビデンスも明記されているので社内稟議や会議なども全く問題ありませんでした。

後払い決済支援室を利用しなければ、決済会社との商談、社内調整用の資料作成など、どれほど私の時間と労力が取られていたか見当もつきません。

情報収取の早い段階から支援していただいたお陰で本来のコア業務に専念しつつスケジュール通りに納得のいく決済会社選定ができました。

導入した決済が更にお客様に支持される決済になるよう後払い決済支援室と連携を取り、推進していきたいですね。

社内で比較調査をしても判断基準が定まらず、客観的意見を求め相談

株式会社ハンズ

EC運営グループリーダー 畠山 護さま

後払い決済事業者が多くある中で、当社の通販事業に最適な後払い決済選定に協力してほしくて相談をしました。自分たちで商談、比較検討しても納得のいく答えが見つからず決済選びが一時停止して待っている状況でした。

「どこか特定の決済事業者に誘導されるんじゃないか?」

「無料なのに、ちゃんとしたアドバイスをくれるのだろうか?」

「自分たちでこれだけやっても納得できない課題を、解決できるだけの専門性があるんだろうか?」このような疑心暗鬼な気持ちがあったことは事実ですが、その心配は杞憂に終わりました。

完全中立な立場どころか、当社側スタッフとしての立場でサポートしてて頂き、本当に心強かったです。

そこから後払い決済支援室との「後払い決済導入」という二人三脚のプロジェクトが始まりました。

「社内稟議資料作成」「決済会社のプレゼンの同席」「選定までのより深い調査」、決済事業者が決定した後も「システムフロー図」「返品・交換時の運用フロー図」など支援していただいた領域は数えきれないほどです。

相談前は相談することに対して不安もありましたが、今では同僚のように感じています。

無料で相談できる理由

「後払い決済相談室は約束します」

後払い比較レポートをはじめ、後払い決済相談室の後払い決済比較はすべて無料です。

後払い決済の各会社から、提案代行費用をいただいているため、お客様に費用を請求する必要がありません。

お客様へ「中立・公平な提案」を保つために

- 後払い決済相談室へ提案代行費用の支払いがない後払い会社もご提案します。

- ご提案内容は全て客観視できるエビデンス資料つきで行います。

ご提案の途中で、後払い決済相談室の提案内容に信頼や中立性を欠く要素が発生した場合は、それ以降のご相談をすべて中止していただいて構いません。