後払い決済比較‐主要決済網羅

[非表示]

- 後払い決済とは

- 導入メリット

- 導入デメリット

- 後払い決済の比較ポイント

- 後払い決済比較一覧表

- 項目別 詳細比較

- 活用事例

- 情報収集初期でのご相談事例

- 情報収集の途中でご相談事例

- 比較検討の途中でご相談事例

1.後払い決済とは

商品やサービスを受け取ったあとに、代金を支払う決済方法です。

商品やサービスをすぐに手に入れることができ、支払いまでの猶予ができるため、購買意欲・購買力が向上します。

支払い方法は、コンビニ店頭での伝票支払いに加えモバイル決済、キャリア決済など続々と増加しています。

支払い期限は後払い(BtoC)は、商品受取から14日間が主流です。掛け払い(BtoB)は、月末締め翌月末払いの30日サイクルが主流です。

導入メリット

債権回収リスクがなくなり、商品・サービスの提供に注力できることが最大メリットです。

自社で債権回収する場合に発生する与信・請求書発行・督促・回収・弁護士委託などの業務がなくなることも魅力です。

後払い、掛け払いともに審査時間も短くお客様にビジネス成立をお待たせすることがない利点もあります。

導入デメリット

後払い決済を提供する会社に決済諸費用を支払う必要があります。

クレジットカード決済に代表される他決済の利用と同程度の費用なので、特に問題視することはありません。

後払い決済独自の業務”配送情報登録”が発生することを念頭に入れ、運営体制の構築をしてください。

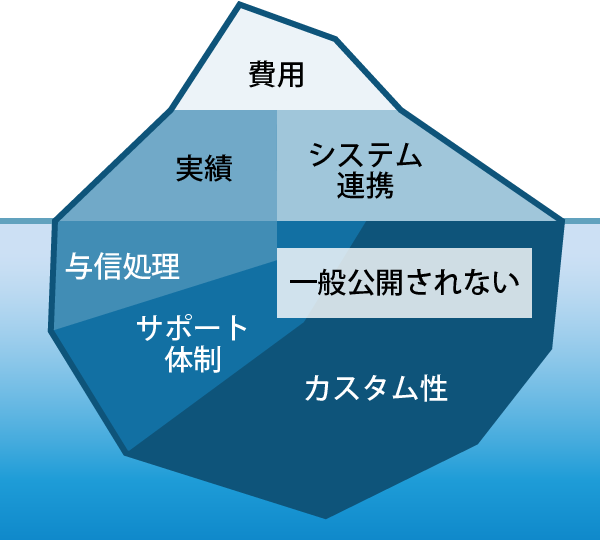

2.後払い決済の比較ポイント

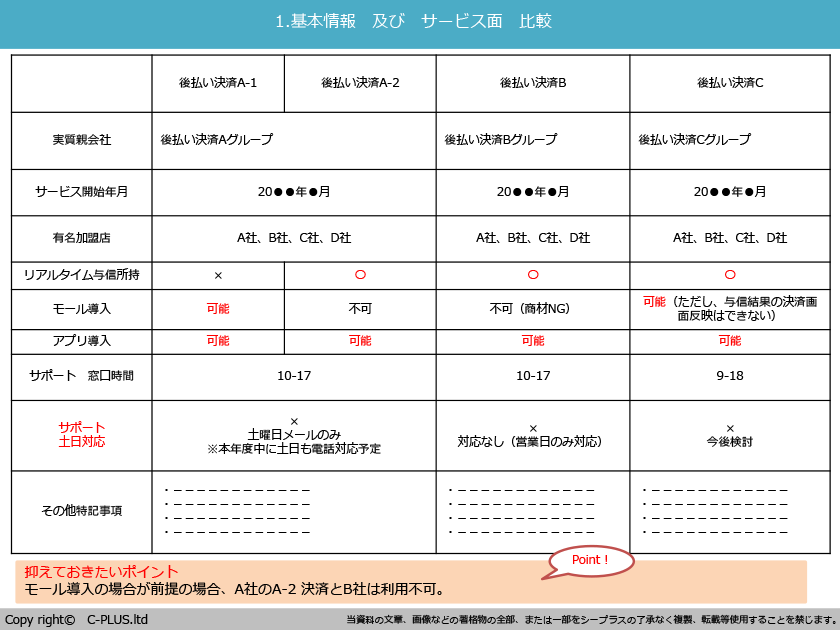

失敗しないための後払い決済比較/重要指標6項目

採用する後払い決済は売上と利益、バックヤード体制に大きく影響を与えます。

効率的な事業運営のため、比較調査は綿密に行ってください。

重要な指標は6項目です。

与信処理、決済費用、導入実績、サポート体制、カスタム性、システム連携

6項目のうち下記3項目の情報は、決済会社が情報公開していません。

- 与信処理

- カスタム性

- サポート体制

後払い決済比較一覧表

項目別詳細比較

与信処理:大事なのは、与信OK率ではない。正確性が最重要。

与信処理:大事なのは、与信OK率ではない。正確性が最重要。

後払い決済会社は、注文者の支払い能力を判定(=与信処理)し債権譲渡の可否を決めます。

与信判定は、各社独自のデータベースとロジック構築で処理している為、決済会社によって結果に差がでます。

その為、与信処理に必要な情報仕様や、所要時間が全く違います。

可決率が高いことでなく悪意ある注文を否決する正確な処理能力が重要です。

後払いは支払い方法の特性上(参照リンク)、商品略取が目的の不正注文に狙われがちです。

多くの通常注文の中に紛れ込む不正注文を見抜くロジックがとても重要です。

可決率は高くてもロジックの正確性が低いと、不正注文による商品略取や転売リスクが高まります。

メーカーは価格崩壊などの甚大な2次被害も発生します。

正確な与信(OKな人はOKに、NGな人はNGに)は、後のトラブルを防いでいると考えられます。自社顧客層にあったデータベース/ポリシーを持っている決済会社を選びましょう。

参考記事:リアルタイム与信のメリット/デメリット

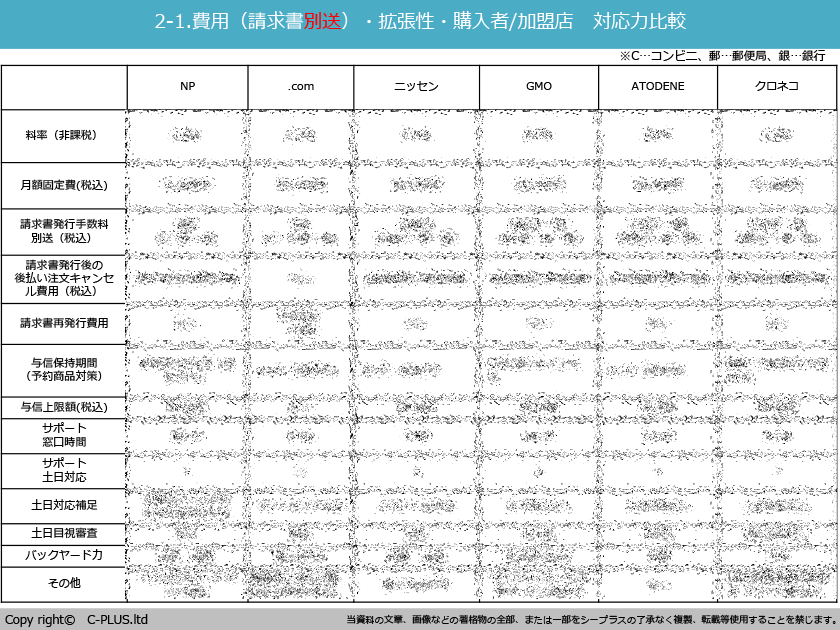

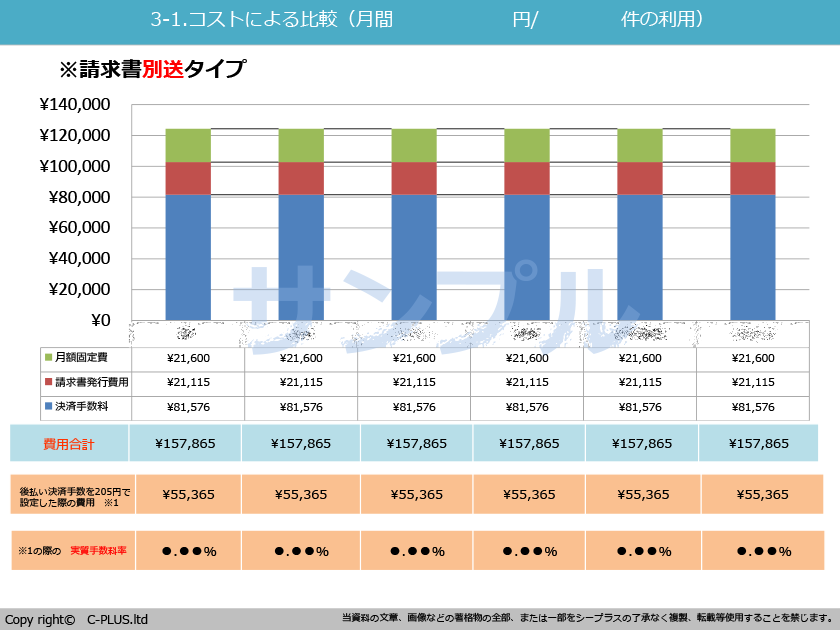

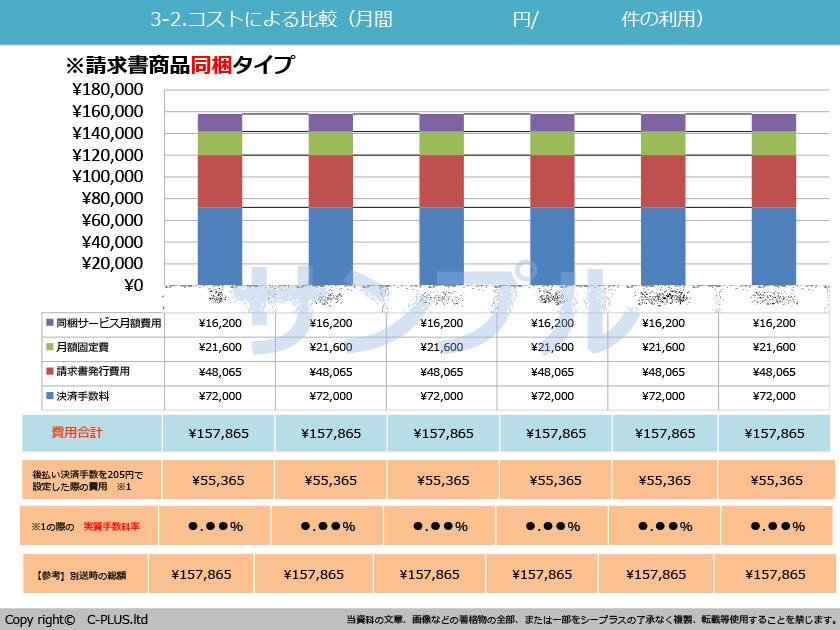

決済費用:重要だが費用だけで選定してはいけない。

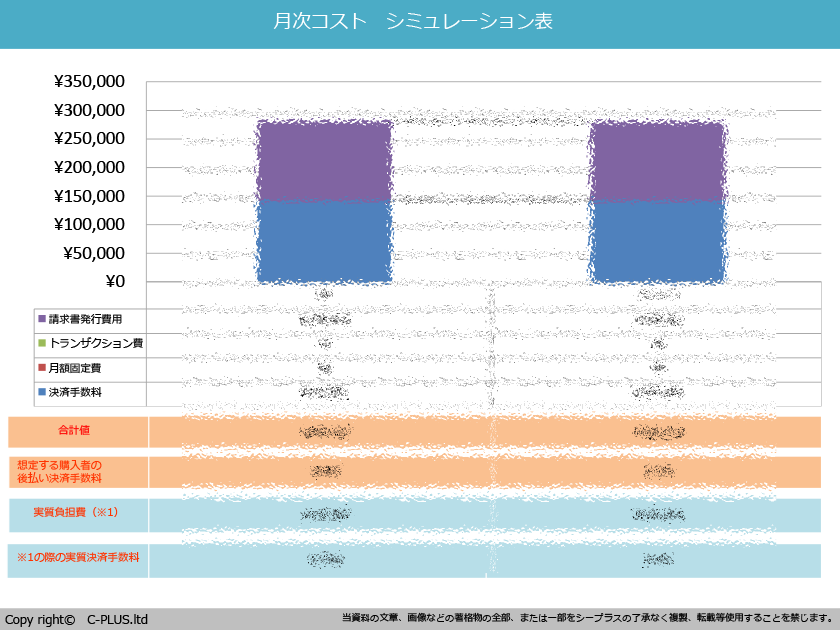

決済費用:重要だが費用だけで選定してはいけない。

後払い決済の利用で決済会社に支払う費用です。

月額費用、月額費用、決済手数料、請求書発行費用が主な項目です。

数字で比較しやすい項目なので比較検討判断の重要指標になりがちですが、決済費用以外の5項目も同じく重要です。

決済費用が最安値というだけで導入を決定することのないよう注意が必要です。

参考記事:請求書同梱/別送の選択方法

比較表-決済手数料

| NP後払い | 手数料:2.9%~5.0% 固定費:~¥48,000 請求書費:¥225 電子バーコードは、¥170 対応業種: 個人向け通販 |

|---|---|

| 後払い.com | 手数料:2.8%~4.8% 固定費:~¥45,000 請求書費:¥204 対応業種: 個人向け通販サービス・役務 |

| スコア後払い | 手数料:2.7%~4.7% 固定費:~¥45,700 請求書費:¥188or¥220 対応業種: 個人向け通販サービス・役務 |

| GMO後払い | 手数料:2.7%~4.7% 固定費:~¥45,000 請求書費:¥185or¥215 電子バーコードは、¥170(2022年9月から6ヶ月間は¥160) 対応業種: 個人向け通販 |

| クロネコ代金後払い | 手数料:2.9%~5.0% 固定費:~¥48,000 請求書費:¥160or¥190or¥220 対応業種: 個人向け通販 |

| Paidy | 手数料:都度見積 ※ただし物販の場合はおおよそ3.5% 固定費:¥0 請求書費:加盟店は¥0 利用者は、¥0~¥390【税込】/月 対応業種: 個人向け通販サービス・役務 |

| atone(物販の場合の料金体系を記載) | 手数料:2.5%or3.5% 固定費:¥48,000or¥0 請求書費:加盟店は¥0、つど払い190円 利用者は、¥0or¥190/月 対応業種: 個人向け通販サービス・役務 |

| NP掛け払い | 手数料:1.2%~3.6% 固定費:¥12,000~ 請求書費:¥225 対応業種: 法人取引通販サービス・役務 |

| Paid | 手数料:1.9%~3.0% 固定費:¥0 請求書費:¥0 対応業種: 法人取引通販サービス・役務 |

| マネーフォワードケッサイ | 手数料:0.5%~3.5% 固定費:¥0~ 請求書費:¥0~¥355 対応業種: 法人取引通販サービス・役務 |

| クロネコ掛け払い | 手数料:2.0%~5.0% 固定費:~¥10,000 請求書費:¥0 対応業種: 法人取引通販 |

| GMO掛け払い | 手数料:0.5%~3.4% 固定費:¥0~14,000 請求書費:¥0~¥215 対応業種: 法人取引通販・役務 |

- 手数料は非課税

- 固定費・請求書費は税抜

[比較表を閉じる]

導入実績:大手の継続的な稼働は、「安定」の証明。

導入実績:大手の継続的な稼働は、「安定」の証明。

大型店舗での継続利用は、対象後払い決済の安定稼働を裏付けていると見なすことができます。

安定稼働とは以下に記述する内容を、大量注文の入る大型加盟店でも滞りなく処理できている状態を指します。大量の注文をさばけるには、必ず理由があるということです。

サーバ稼働率、API同時接続数、与信判定の正確性と一貫性等、サポート体制の充実さ、特殊ケースへの対応等。

比較表-導入実績

| NP後払い | ユニクロ ライオン タカラトミー |

|---|---|

| 後払い.com | グリコ サッポロビール 伊藤園 |

| スコア後払い | ワールドオンライン アイリスプラザ MTG |

| GMO後払い | ZOZO ニトリ プレミアアンチエイジング株式会社 |

| クロネコ代金後払い | ニューバランス ノエビア LOCONDO |

| Paidy | Amazon DMM.com SHOPLIST.com |

| atone | Qoo10 めちゃコミック BULK HOMME |

| NP掛け払い | SoftBank C&S AMANO USEN |

| Paid | Chatwork Hamee Biz MUSTBUY |

| マネーフォワードケッサイ | ランサーズ RIZAP カメラのキタムラ |

| クロネコ掛け払い | 国分ネット卸 |

[比較表を閉じる]

サポート体制:トラブル発生時に気づける決済会社のバックヤードの強さ。

サポート体制:トラブル発生時に気づける決済会社のバックヤードの強さ。

加盟店への対応と同じく、決済利用者(エンドユーザー)へのサポート体制も重要です。

決済利用者が、決済会社の窓口で不適切な対応を受けると加盟店への心象も損なわれてしまうからです。

加盟店対応もしかりです。カスタマーセンター(CS)に経験豊富で優秀な人材がいれば、トラブル発生時の貴方のストレスは限りなく少なくなります。

優秀なCSは、一朝一夕では育成できません。

サポート体制の具体的な項目は、後払い決済会社がオンラインで公開していないものばかりです。

項目例

経験豊富なCS担当者がいるか/対応席数/人員帰属組織(社員、アルバイト、派遣、外注等)/通電率/対応時間等など

後払い決済を導入すると、決済利用者からの連絡が加盟店に入る場合もあります。

よくあるQA集をに記載しますので、決済導入後の運用にお役立てください。

一覧表-サポート体制

| NP後払い | 対応曜日:平日 対応時間:9:00~18:00 |

|---|---|

| 後払い.com | 対応曜日:平日・土日祝 対応時間:9:00~18:00 |

| スコア後払い | 対応曜日:平日 対応時間:9:00~18:00 |

| GMO後払い | 対応曜日:平日 対応時間:10:00~17:00 |

| クロネコ代金後払い | 対応曜日:平日 対応時間:9:00~18:00 |

| Paidy | 対応曜日:平日・土日祝 対応時間:24時間 |

| atone | 対応曜日:平日 対応時間:10:00~17:00 |

[比較表を閉じる]

カスタム性:大手や役務提供事業者にとって特に重要度は高い。

カスタム性:大手や役務提供事業者にとって特に重要度は高い。

大手や役務提供事業者が既存事業に後払い決済・掛け払い決済を導入する場合にカスタム性の重要度は増します。

事業規模が一定以上の場合、独自の運用スキームや管理体制がオンラインとオフラインを横断して構築されてる場合がほとんどです。

決済会社が提供するレギュレーションが自社の運営体制に合致せず、後払い導入後に問題が発生する例もあります。

そういった事態を防ぐため、比較検討の段階から後払い決済側だけでなく自社側の要件定義もしっかりと行う必要があります。

自社要件例

ビジネスモデル/顧客属性/商品単価/季節変動/予約商品有無/業務全体のタイムテーブルなど

自社要件が明確に整理した後、合理的な運用ができる後払い決済を比較検討していきましょう。

システム連携:自社スクラッチは、要件定義が重要。ASPは、対応しているかどうかが全て。

システム連携:自社スクラッチは、要件定義が重要。ASPは、対応しているかどうかが全て。

後払い決済の運用は、決済会社と「注文与信」「与信結果取得」「配送伝票番号登録」のデータ通信が発生します。

ECサイト等でASPサービスを利用している場合、該当ASPと後払い決済のシステム連携が重要です。

データ通信の方法で、APIとCSVのどちらか日々の作業量が大幅に変わります。優先順位は [API>CSV>人的作業]です。

基幹システムを独自開発しいる場合は、後払い会社のAPI項目と自社の業務フローを擦り合わせ最適な開発を行う必要があります。

開発要件定義を適切に管理できるPMの存在が、ローンチ後の運用安定性に大きく影響します。

参考記事:後払い関連API開発等のスムーズな進め方

比較表-システム連携

主要な一元管理システムとの連携状況

| ネクストエンジン | クロスモール | テンポスター | 通販する蔵 | 店舗アップ | |

|---|---|---|---|---|---|

| NP後払い |  |

|

|

|

|

| 後払い.com | |

|

|

|

|

| スコア後払い | |

|

|

|

|

| GMO後払い |  |

|

|

|

|

| クロネコ代金後払い | |

|

|

|

|

| アトディーネ | |

|

|

|

|

| NP掛け払い | |

|

|

|

|

| atone | |

|

|

|

|

| Paid | |

|

|

|

|

| マネーフォワードケッサイ | |

|

|

|

|

| Paidy | |

|

|

|

|

| クロネコ掛け払い | |

|

|

|

|

主要なショッピングカート・ECショップ構築システムとの連携状況(BtoC)

| EC-CUBE | Makeshop | たまごリピート | FutureShop2 | ecbeing | |

|---|---|---|---|---|---|

| NP後払い | |

|

|

|

|

| 後払い.com | |

|

|

|

|

| スコア後払い | |

|

|

|

|

| GMO後払い | |

イプシロン経由の場合 |

|

|

|

| クロネコ代金後払い | |

|

|

|

|

| アトディーネ | |

|

|

|

|

| NP掛け払い | |

|

|

|

|

| atone | |

|

|

|

|

| Paid | |

|

|

|

|

| マネーフォワードケッサイ | |

|

|

|

|

| Paidy | |

|

|

|

|

| クロネコ掛け払い | |

|

|

|

|

主要なショッピングカート・ECショップ構築システムとの連携状況(BtoB)

| Bcart | Makeshop BtoB | ebisumart | 楽楽B2B | ecbeing BtoB | |

|---|---|---|---|---|---|

| Paid | |

|

|

|

|

| クロネコ掛け払い | |

|

|

|

|

| NP掛け払い | |

|

|

|

|

| マネーフォワードケッサイ | |

|

|

|

|

[比較表を閉じる]

3.後払い決済相談室のご活用方法

最適な選択には専門的セカンドオピニオンが必要と判断し資料請求

渡辺パイプ株式会社 水と住まいの事業

営業推進統括部 営業推進部

山本さま

決済追加による業績向上を狙い、多様な法人間決済の情報収集を始めてすぐ「業界に精通した知識がないと最適な判断はできない」と気づきました。

セカンドオピニオン候補として後払い決済相談室との初回打ち合わせで、驚くことがありました。私が調べた決済各社の情報と後払い決済相談室から提供される情報の量と質が「全く違う」のです。これが要因となり、プロジェクト成功のため決済専門家としてサポートしてもらおうと判断しました。

掛け払い決済の導入は、社内で直近プロジェクトの中で最高の成功事例と評価されています。

ですが、後払い決済相談室のサポートなしではこの成功に辿り着くことはできなかったかもしれません。

決済会社の「できない事」を、決済導入前に把握することは困難です。 導入前の段階で、決済会社側ができない事リストを作ってアピールなんてしません。決済会社決定後、システム改修段階やサービス開始後に判明して大規模トラブルになることが多い。未来のトラブルの要因になりうる決済会社の「できない事」を取得・提供してもらえる環境で選定をできたことが、導入後の安定稼働と多くの利用を生み出せた要因です。

決済選びの猶予は1ヵ月半!最短で最適解を求め、専門家を活用

株式会社ビューティガレージ IT・システムグループ

システムチーム 責任者 R・Nさま

顧客への利便性向上のため、決済の追加の社内方針が決まったものの選定猶予は1か月程度。コア業務を抱えたまま、その期間で採用する決済会社の決定まで進めなければいけない状況で、周り道をしている余裕はありませんでした。 資料請求後、直接面談を行い、力を借りれば選定猶予に間に合うと判断し支援を依頼しました。

後払い決済相談室は、専門的な知見はもちろんのこと、提出してくれる資料のレベルがとても高い。決済選定資料は、そのまま役員会議に使いましたし、社内共有用の運用フロー図もそのまま利用させていただきました。各資料に、エビデンスも明記されているので社内稟議や会議なども全く問題ありませんでした。

後払い決済相談室を利用しなければ、決済会社との商談、社内調整用の資料作成など、どれほど私の時間と労力が取られていたか見当もつきません。

情報収取の早い段階から支援していただいたお陰で本来のコア業務に専念しつつスケジュール通りに納得のいく決済会社選定ができました。

導入した決済が更にお客様に支持される決済になるよう後払い決済相談室と連携を取り、推進していきたいですね。

社内で比較調査をしても判断基準が定まらず、客観的意見を求め相談

株式会社ハンズ

EC運営グループリーダー 畠山 護さま

後払い決済事業者が多くある中で、当社の通販事業に最適な後払い決済選定に協力してほしくて相談をしました。自分たちで商談、比較検討しても納得のいく答えが見つからず決済選びが一時停止して待っている状況でした。

「どこか特定の決済事業者に誘導されるんじゃないか?」

「無料なのに、ちゃんとしたアドバイスをくれるのだろうか?」

「自分たちでこれだけやっても納得できない課題を、解決できるだけの専門性があるんだろうか?」このような疑心暗鬼な気持ちがあったことは事実ですが、その心配は杞憂に終わりました。

完全中立な立場どころか、当社側スタッフとしての立場でサポートしてて頂き、本当に心強かったです。

そこから後払い決済相談室との「後払い決済導入」という二人三脚のプロジェクトが始まりました。

「社内稟議資料作成」「決済会社のプレゼンの同席」「選定までのより深い調査」、決済事業者が決定した後も「システムフロー図」「返品・交換時の運用フロー図」など支援していただいた領域は数えきれないほどです。

相談前は相談することに対して不安もありましたが、今では同僚のように感じています。

無料で相談できる理由

「後払い決済相談室は約束します」

後払い比較レポートをはじめ、後払い決済相談室の後払い決済比較はすべて無料です。

後払い決済の各会社から、提案代行費用をいただいているため、お客様に費用を請求する必要がありません。

お客様へ「中立・公平な提案」を保つために

- 後払い決済相談室へ提案代行費用の支払いがない後払い会社もご提案します。

- ご提案内容は全て客観視できるエビデンス資料つきで行います。

ご提案の途中で、後払い決済相談室の提案内容に信頼や中立性を欠く要素が発生した場合は、それ以降のご相談をすべて中止していただいて構いません。