取引信用保険と保証型掛け払い決済の違い【法人取引編】

今回のコラムではBtoB取引における取引信用保険と保証型掛け払い決済の違いについて考察していきたいと思います。

※保証型掛け払い決済は「掛け払い決済」と略します。

比較項目として下記図を作成しました。結論だけをご確認したい方はこちらをご覧ください。

※詳しくは下記目次より詳細をご覧ください。

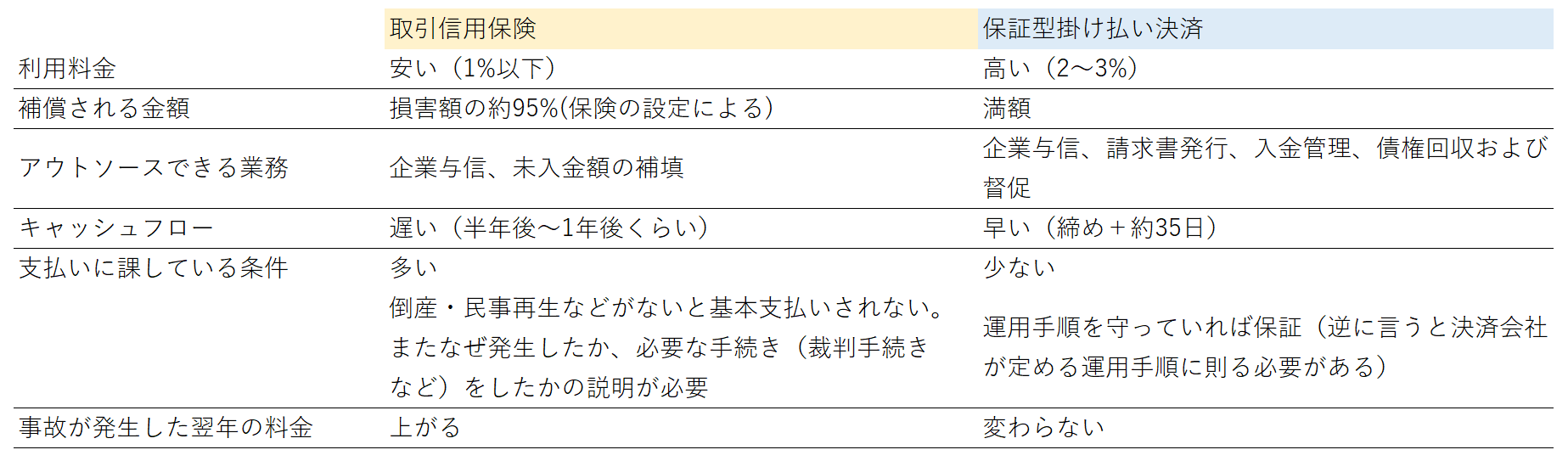

1.取引信用保険と掛け払い決済の料金体系の違い

料金体系のおおよその目安

- 取引信用保険・・・1%以下

- 掛け払い決済・・・2~3%

あくまで相対的な比較ですが、安価に導入できるのは「取引信用保険」です。

掛け払い決済は約2~3%くらいの手数料で利用できますが、取引信用保険は約1%以下の手数料で利用できます。つまり取引信用保険は、掛け払い決済の半分~10分の1くらいの料金体系で利用可能な場合が多いです。

補償される金額も違っています。

掛け払い決済は、満額が保証されますが、取引信用保険は(設定によりますが)損害金額の約95%が補償されます。

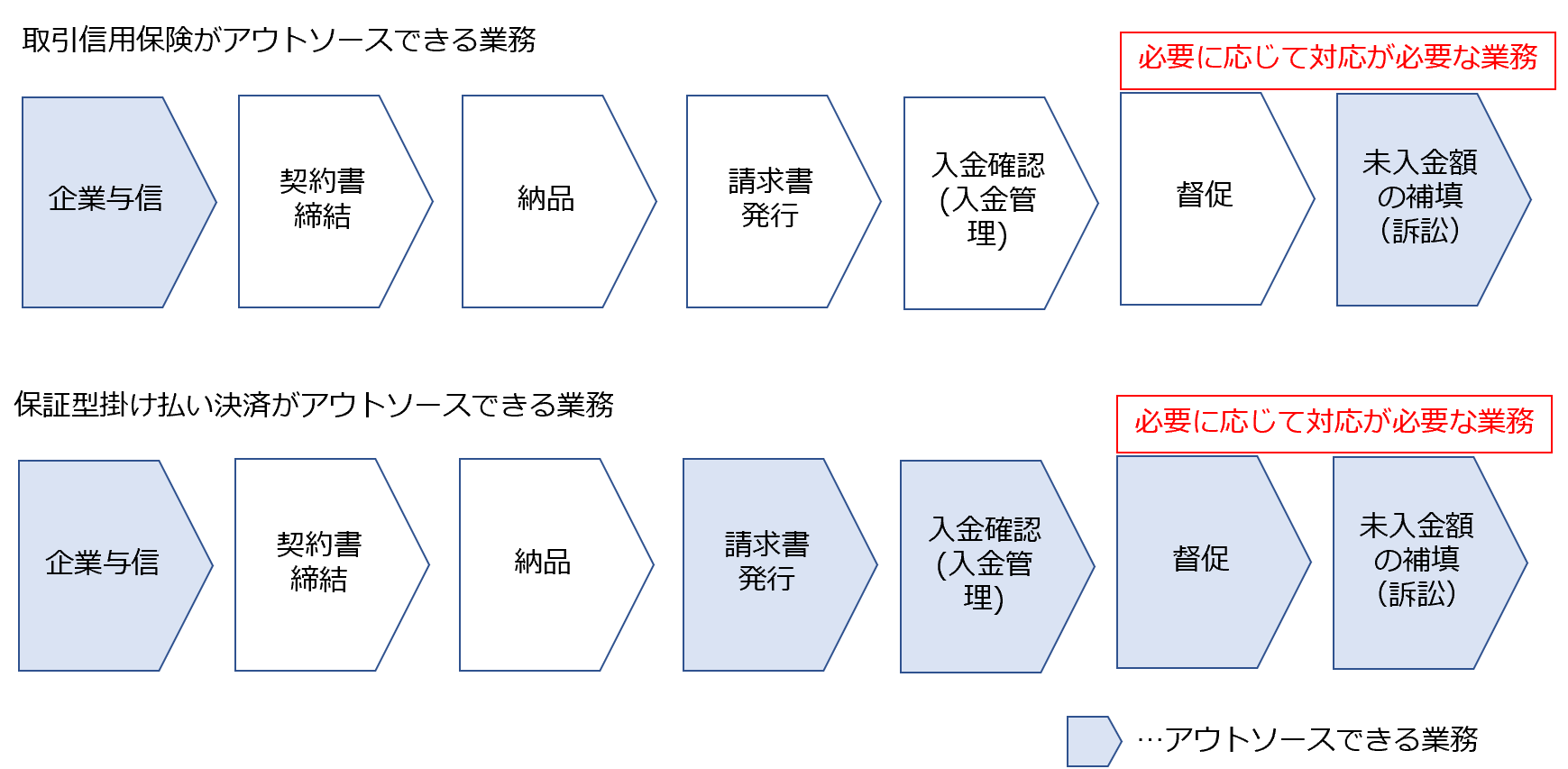

2.アウトソースできる業務の違い

それぞれアウトソースできる業務

- 取引信用保険…企業与信、未入金額の補填

- 掛け払い決済…企業与信、請求書発行、入金管理、債権回収および督促

■商取引の一連の流れ

料金の違いはアウトソースできる領域の違いともとることができます。

つまり

掛け払い決済は、決済業務周辺の業務をアウトソースする

取引信用保険は、(倒産による)未払い時の売上の補填だけをアウトソースする形となります。

また、取引信用保険も掛け払い決済も枠というものがあります。

掛け払い決済は予め指定されている与信枠内に取引額を収める必要があります。

同様に取引信用保険も保証上限枠があり、その枠が与信枠という扱いになります。

3.キャッシュフローの違い

それぞれのキャッシュフロー

- 取引信用保険・・・支払日の半年後やそれ以降になることも

- 掛け払い決済・・・支払日+0~15日以内

こちらも相対的な比較ですが、キャッシュフローが早いのは「掛け払い決済」です。

掛け払い決済は、自分たちのキャッシュフローとほぼ同等のタイミングで入金されます。つまり自分たちが末締め翌月末のキャッシュフローで運用しているのであれば+0~15日で入金されます。取引信用保険は半年後やそれ以上後になることもあります。

また、安心できるまでの期間も違います。

仮に取引先の未払いが発生したとして、掛け払い決済は決済会社の運用手順に則り与信をキチンと通していれば保証されますので倒産が判明した時に安心することができます。

(運用手順に則っていれば、未払いであることにすら気が付かず、倒産したことにも気が付かないことも)

取引信用保険は、事故が起きてから調査に入りますので、なぜ未払いが起きたのかの説明や裁判を起こしたのかなどの努力の証明が必要です。

もう少し具体的に言うと取引信用保険は、倒産・民事再生などがないと基本的には支払われません。

夜逃げの場合は、保険会社によって勿論違ってきますが、1年くらい連絡がつかない(消息不明)位でないと適用されません。ただ単純に支払わないという事態では保険は適用されません。

保険が下りるかの可否及びいくらなのかの金額は入金があるまでわからないような場合もあります。

(ただ、こちらも契約内容によっては、裁判を起こさなくてもよかったり、90日間未回収だったらOKなど緩和できることもあります。)

4.未払い(事故)が起きた後の料金体系

それぞれの未払い(事故)後の料金体系の変化

- 取引信用保険…翌年から悪化

- 掛け払い決済…据置

掛け払い決済は料金は変動せずその後も同じ条件下でご利用が可能です。

(料金が上がる例は0ではありませんが、例外です。)

取引信用保険は、ご存知の通り、翌年からの条件が悪化します。

ですので、「保険を使うと翌年の保険料が上がるから今回は使うのやめておこう」という保険てそもそもなんだっけ?的な事も発生します。

5.【まとめ】保証型掛け払い決済が向いている企業/

取引信用保険がむいている企業

取引信用保険は、未払いや倒産がほとんど発生しない、または未払いや倒産が10件おきて8~9件ふりこまれたらよしくらいの感覚であれば料金はとても安価ですのでおススメです。

掛け払い決済は、事故有無に限らず97%くらいを確実に回収したいなら有効です。(手数料がだいたい2~3%なので)

つまり、現在の回収率が99%であるならば導入すると利益率は悪くなります。(請求書発行業務や督促回収の手間は削減できますが)

自社の置かれている状況と取引先の規模によって、どちらが最適かは変わってきますが、

倒産リスクのみに備えるのであれば、取引信用保険。

倒産リスク含めた未払いリスクに備えるのであれば、保証型掛け払い決済と言えます。

万が一が起きてしまった時の「取引信用保険」、万が一を起こさない「保証型掛け払い決済」がしっくりくる表現かもしれません。

最後に、下記に掛け払い決済が向いている場合と取引信用保険で十分な場合を記載します。

掛け払い決済が向いている場合

- 取引先の企業与信ノウハウがない

- 未払いや倒産のリスクが比較的高い企業が取引先に多い

- キャッシュフローが遅いことが致命傷になる

- 請求業務(与信・請求書発行・督促・回収)もアウトソースしたい

取引信用保険で十分な場合

- 取引先が大企業ばかりで未払いや倒産の心配がほとんどない

- 社内の取引先企業与信精度が高く手間もかからない

- キャッシュフローに余裕がある

- 請求業務や督促業務はアウトソースしたくない

新しく事業を立ち上げる際は、未払いのリスクがどれほどになるのか誰もわからないので掛け払い決済を導入される企業担当者の方は多いです。ですが、既存事業で倒産や支払い遅延が稀にしかない場合は、既存のままいくのか取引信用保険や保証型の掛け払い決済を導入するか判断が難しいところです。

当社は、ご相談企業の事情を詳しく伺った後で「既存のままいくべき」とアドバイスすることもございます。もしこういった保険や保証の導入をご検討中の方がいらっしゃいましたらお気軽にご連絡ください。

atone(アトネ)とNP後払いとpaidyの違いについて解説!

atone(アトネ)とNP後払いとpaidyの違いについて解説!  後払い決済導入後、売上が前年比2.8%向上。向上の要因は、前払いの未入金キャンセル減。※詳細データ付

後払い決済導入後、売上が前年比2.8%向上。向上の要因は、前払いの未入金キャンセル減。※詳細データ付  リアルタイム与信のメリット/デメリットについて解説します。

リアルタイム与信のメリット/デメリットについて解説します。  保証型掛け払い決済 選定の予備知識

保証型掛け払い決済 選定の予備知識