【前編:マネーフォワードケッサイ共同コラム】2023年10月開始のインボイス制度、どういう対応が必要でメリットは何なの?

マネーフォワードケッサイ/岡本さんに聞いてみた!

1.インボイス制度って対応しないとどうなるの?

全事業者対応しなければいけないの?

濱本(後払い決済相談室「以下略」)

今日は、ちょっとややこしくてわかりづらいインボイス制度について、岡本さんが教えてくださるとのことでとても楽しみにしてきました。

私なりに勉強してきましたが、インボイス制度っていまいちピンとこないんですよね…。

本日はよろしくお願いします。

岡本さん(マネーフォワードケッサイ「以下MFK」)

濱本さん、私こそ楽しみにしていましたよ。よろしくお願い致します。

岡本さんが主宰するインボイス制度のセミナーの参加者は、毎回数十~数百名が参加されるほど人気。〉

濱本

今日は、2023年10月から実施されるインボイス制度って対応しないとどうなるの?全事業者対応しなければいけないの?などなど聞きたいことがたくさんあります。

ですが、そもそもインボイス制度は、なぜ必要になるのか?ここから教えてください。

岡本さん(MFK)

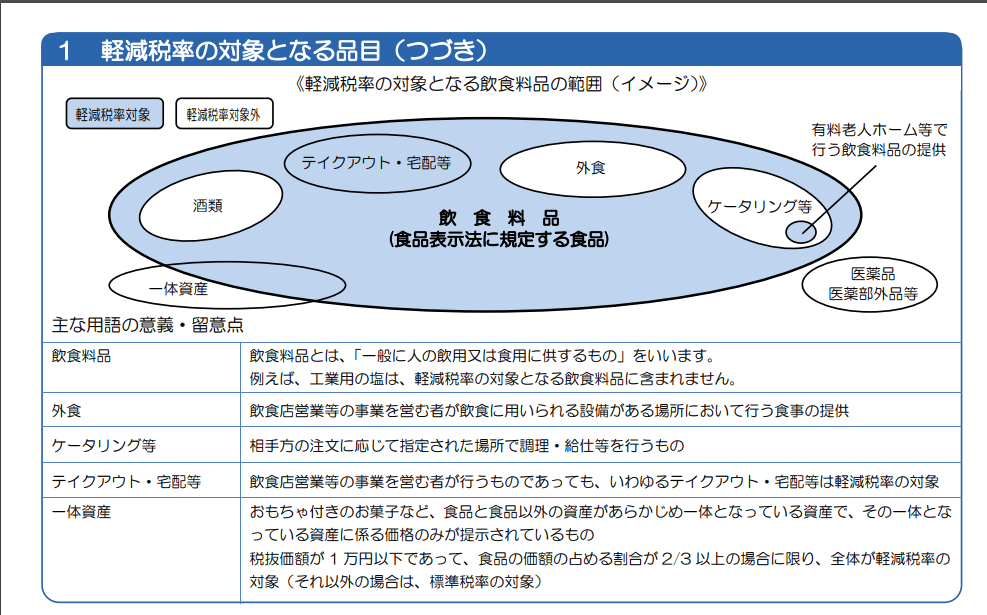

2019年10月に消費税増税(8%から10%)が実施されると同時に「軽減税率制度」も実施されました。

濱本

簡単にまとめると食品やテイクアウト品は、8%。それ以外は10%の消費税になった制度ですね?

参考:

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/01.pdf

【出典:国税局HP 軽減税率の対象となる品目】

岡本さん(MFK)

仰る通りです。

軽減税率(消費税10%と8%)は、法改正されない限りずっと続きます。

インボイス制度は、消費税が2パターン存在する中で、売り手企業と買い手企業の税計算を明確にする必要があるので生まれました。

濱本

そうなんですね。

インボイスって普段馴染みがない言葉ですが、日本語訳すると「請求書」ということなんですよね(笑)

岡本さん(MFK)

はい(笑)。インボイス制度とは「適格請求書等保存方式」のことをいいます。

いわゆる所定の記載要件を満たした請求書などが「適格請求書(インボイス)」です。

買い手企業は、「適格請求書(インボイス)」の保存により、消費税の仕入額控除を受けることが可能です。

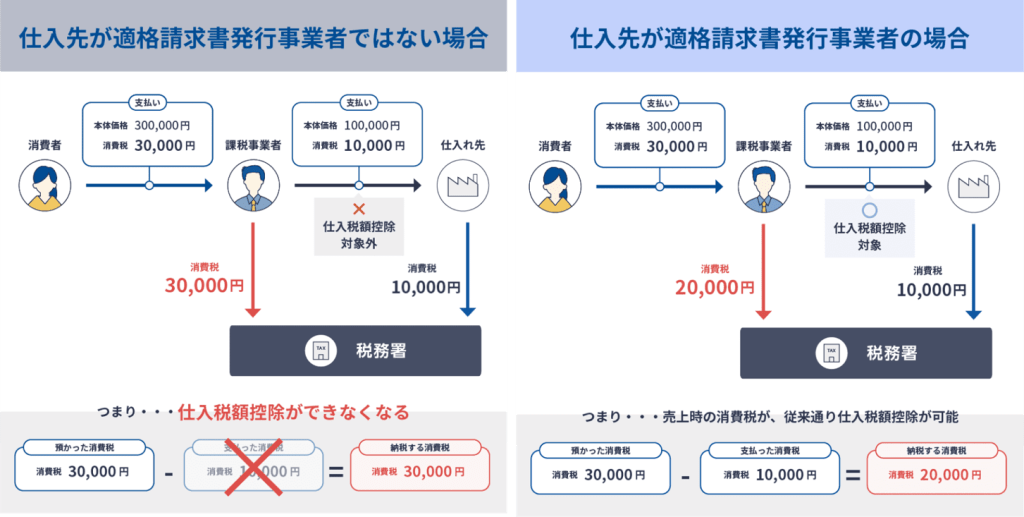

つまり、インボイス制度は、売り手企業と買い手企業の税計算を明確にするのと同時に、買い手企業、つまり顧客が「仕入税額控除」というメリットを享受できるようになる制度なのですよ。

Point

インボイス制度対応のメリットは、買い手企業が消費税の仕入額控除を受けることが可能になること。

濱本

買い手企業が消費税の仕入れ額控除を受けることができるという事は、ほとんどの企業が対象ということになりますね。

岡本さん(MFK)

そうですね。

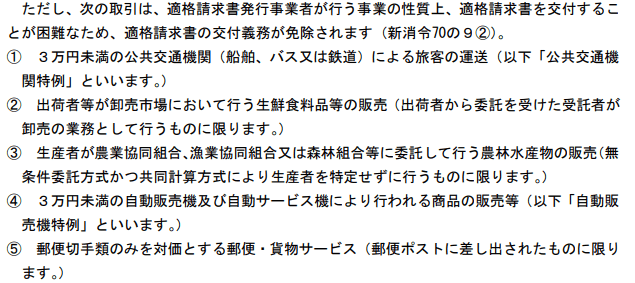

インボイス制度は、基本的に全事業者が対応する必要があります。

下記に、対応しなくてよい企業を記載しますが、ほとんどの場合属さないですよね。

《適格請求書の交付義務が免除される取引》

参考:

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-07.pdf

【出典:国税庁HP 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 2.交付義務の免除 P1】

濱本

なるほど、これはやはり対応しないといけないですね。

岡本さん(MFK)

そうなのです。

初めの濱本さんの質問である「インボイス制度って対応しないとどうなるの?対象は?」という質問に関しての回答ですが、

インボイス制度に対応しないと請求書を受け取る側、つまり発行企業の顧客側が「仕入税額控除」というメリットを受けることができなくなります。

ダイレクトに言うと、”仕入額の8%、10%程度を損する”ことになるという事です。

よって、買い手企業(請求書受領側)は、売り手企業がインボイス制度に対応している企業かどうかを確認してから仕入れないと業績にマイナス面でインパクトを与えてしまいます。

そして、基本的には法人・個人事業主に関係なくほとんどの事業者が対象になるという事になります。

その一方で、もう少し情報を付け加えると、現在売上が1000万円以下の事業者は、消費税が免除されているのですが、その層の事業者がインボイス制度に対応するために「課税事業者」を選択した場合は、3年間は納税額の2割に軽減するなど「激変緩和措置」も講じられるようになるようです。

参考:

https://www3.nhk.or.jp/news/html/20221130/k10013908601000.html

【出典:NHK 自民税調 インボイス制度で事業者の負担軽減する措置 方針決定】

Point

インボイス制度は、ほとんどの法人・個人事業主で対応しなければいけないと考えておくのがベター。

2.具体的にインボイス制度に対応するってどういうことをするの?

濱本

インボイス制度がほとんどの企業にとって対応が必要な制度ということはわかりました。

ですが、具体的にはどのようなことをしなければいけないのか教えていただけますか?

岡本さん(MFK)

インボイス制度のメリットである「仕入税額控除」を買い手企業が受けるには、「適格請求書等保存方式」の要件を満たす必要があります。

「適格請求書等保存方式」の要件を満たす為には、大きく2つのことが必要です。

1つ目は、発行する請求書に必要な情報を記載すること。

2つ目は定められた期間請求書を保存することです。

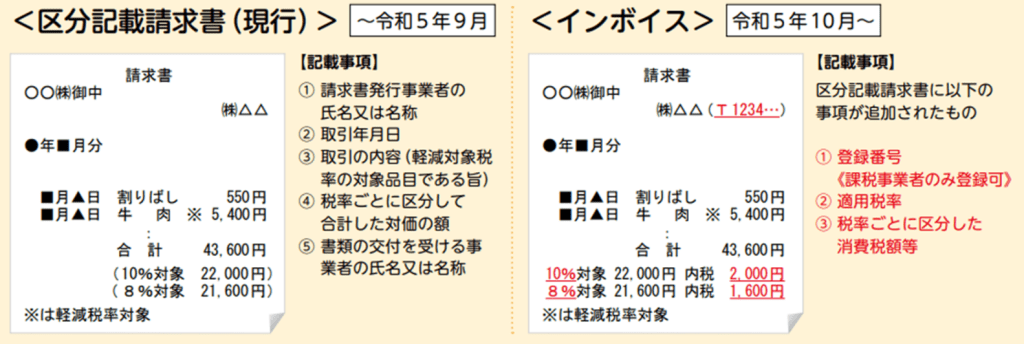

まず、1つ目の発行する請求書についてですが、下記の記載が必要になります。

- 請求書発行側の「登録番号」

- 「適用税率(8%・10% )」

- 「税率ごとに区分した消費税額等」

【出典:適格請求書等保存方式の概要~インボイス制度の理解のために~(国税庁)】

請求書発行側の「登録番号」ですが、税務署に事前登録が必要です。

注意点として、登録すればすぐOKという訳ではありません。登録番号の発行に6ヶ月程度の時間がかかると言われています。

よって2023年3月31日までに税務署に「適格請求書発行事業者の登録申請書」の提出が必要です。

登録後に税務署から登録番号などの通知が行われます。登録が完了すると、下記の国税庁の適格請求書発行事業者公表サイトから確認することができます。

適格請求書発行事業者公表サイト

https://www.invoice-kohyo.nta.go.jp/

「適格請求書発行事業者の登録申請書」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/pdf/0022003-083.pdf

Point

インボイス制度で対応すること1

2023年3月31日までに税務署に「適格請求書発行事業者の登録申請書」を提出し登録番号を取得する必要がある。

濱本

なるほど。その登録番号を請求書に記載する必要があるのですね。

岡本さん(MFK)

その通りです。企業によっては、仕入先企業の適格請求書事業者登録番号を確認して、

自社の基幹システムに登録番号を入れる必要があります。

また、マネーフォワード クラウドのような請求書受領サービスの中には、

登録番号をAPIで自動取得するようなサービスも出てくる予定です。

売り手企業は、登録番号を取得しないで乗り切ることはできないと思った方がよいですね。

最近では、「うちは事業者番号取りましたよ、●月から適用しますよ」と取引先に事前に告知して、

安心感を与えるという企業もよく見かけるようになりました。2023年9月までこういう告知を行う企業はさらに増えていくでしょうし、親切な対応です。

次に「適用税率(8%・10% )」、「税率ごとに区分した消費税額等」についてです。

濱本

当社は、軽減税率は関係がない事業で消費税は10%で統一なので、税区分の記載方法について詳しくはないですが

税率ごとに売上額と消費税額を記載するのが今までと違う気がしますね。

岡本さん(MFK)

そうですね。8%と10%で消費税のみを分けて記載しなければいけないのが違っています。

Point

インボイス制度で対応すること2

上図の右のように売り上げの区分を8%と10%で分けて記載する必要があり、それぞれに消費税額を記載しなくてはいけない。

濱本

続けて2つめのポイントである、請求書の保存の部分についてです。私も事前に勉強してきたのですが、請求書の保存期間も変更になるんですよね?

岡本さん(MFK)

さすが、濱本さんですね。仰る通りです。

電子帳簿保存の場合、請求書の保存期間が「7年」と長めになります。

これは、発行側も受領側も同じです。つまり出し手も受け取り手も請求書を7年間は保存しなくてはならないという事です。

わたしのお客様でも、「過去2年しか保存していなかった」とか「発行後、保存などしてなかった」という企業様もいくつかいらっしゃいましたが、

より厳格になる感じですね。

濱本

請求書を郵送で行うのが一般的な業界で受領件数が多い企業は、保管コストが馬鹿にならなそうですね。

7年間分の請求書の保存だけで、ちょっとした1室使っちゃいそうです。

岡本さん(MFK)

まさにその通りです。

当社の顧客にご訪問させて頂いた際、請求書の保存についてどれくらいの量になるのか段ボールを拝見させて頂きましたが、

そこそこの広さの部屋の壁一面に段ボールが積まれていました。その量で2年くらいと仰っていたので7年となるととんでもない量になります。

場所を取ること以外にも、紙の請求書は郵送コストも掛かりますので、私はこれを機に請求書のやり取りをデータ化することを推奨します。

会社によっては請求書の保存だけで機密文書リサイクルのような外部サービスを使ってコストかけているケースもあって、

保管・郵送・印刷などのコスト面からみても大幅な削減につながります。

濱本

COVID-19によってテレワークが推奨され、請求書のやり取りがデータで行うことが少しずつ一般的になってきていてよかったですよ。

岡本さん(MFK)

ほんとにそうですね。

私のクライアントでは、請求書の発行・受領も含めた経理業務は女性の方が行っているケースが多くて、とくにお子さんお持ちの女性の場合などは「業務がリモートワーク化されて助かった」という声はあちこちで聞きます。

濱本

そのお話はとてもわかります。

請求書の発行や確認の為だけに出社するのは馬鹿らしいですし、そもそも請求書をオンラインで完結できると手間が全然違います。

一度オンライン化してしまうと元に戻れないくらい楽ですね。

同じ出社するにしても出社している時間は、商品開発などコアな業務にあてたいです。

岡本さん(MFK)

「適格請求書等の保存」について、大きいポイントは「1.紙で授受するか」、

このタイミングで「2.データ授受に変えるか」です。

まず、1.請求書を『紙』で行う場合ですが、発行側も受領側も7年間の保存する必要があり、保存の仕方は2パターンあります。

1-①.授受した請求書を紙のまま保存する

1-②.授受した請求書をスキャンしPDF化する(※基準要件がある。要件を満たしていないものは認められない。)

1-①.紙のまま保存する場合、機密文書として保管することにコストがかかりますし、『紙』なので場所や時間の制約(出社を余儀なくされるなど)をどうしても受ける。

1-②.スキャナーを購入したり、タイムスタンプ付で保存するためのシステムを導入したりで、どちらも初期・ランニングのコストがかかる。

濱本

なるほど。紙の保管だとコストが掛かるので、紙→データ化して保存することもできるのですね。

岡本さん(MFK)

ですが、紙で来た請求書をデータで保存する場合は、保存要件がかなり厳しくなります。

正確な情報は、国税庁のサイトを確認して頂きたいですが、重要な点を言います。

「請求書等に係る電磁的記録に係る記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること」

つまり、紙で来た請求書をデータで保存する場合は、変更履歴や削除履歴についてタイムスタンプを付与して保存しなくてはいけないという事です。

参考:

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf

【出典:国税庁HP スキャナ保存関係】

濱本

これは大変ですね。タイムスタンプって具体的にどうしていいかわからないですね…。

でも請求書って大体月末にまとめて処理しますよね?

タイムスタンプ付で保存するまでに有効な期間はどれくらいなのでしょうか?

岡本さん(MFK)

さすが濱本さん、いい質問ですね。

電子帳簿保存法の改正前は3営業日以内だったのですが、改正により最長2か月と概ね7営業日以内になりました。

その他にも、データ化した請求書の取引年月日その他の日付、取引金額及び取引先を検索条件として設定することができることなど検索機能の確保も求められます。

これを自社システムで開発していく場合、決して軽くはない開発コストがかかりますね。

一方、請求書を『データ』でやり取りする場合は、はじめからデータなので保存は比較的楽だし、保存もセットになっているような請求書発行サービスを使えばコスト安く済むケースが多いです。

ここでの重要なポイントは、

データで送付した場合、受領側もデータでしか保存できないということです。スキャナ保存同様、保存の仕組みは同様に必要にはなりますが、

各社この仕組みを入れるのが間に合わないケースが頻発したため、2022年の電子帳簿保存法改正で猶予措置ができて、しばらくは猶予ができました。

(2023年12月までは猶予期間として保存可)

ただ、猶予ができたとしても2024年1月からは必ず対応する必要があります。

Point

インボイス制度で対応すること3

請求書の保存は7年間。保存方式は、請求書を紙(郵送)で行うのか、データで行うのかによって違う。

発行者が紙(郵送)で行った場合は、そのまま紙で保管、またはスキャンしてPDF化して保存。

発行者がデータで行った場合は、データで保存。

それぞれの注意点として

紙(郵送)の場合でデータ化する場合は、タイムスタンプや変更や削除の履歴を残したりデータを検索できる状態にしなければいけない。

データの場合は、データで保存しなければいけない。データで来た請求書を紙に印刷し保管することはNGとなる。

岡本さん(MFK)

ちなみになんですが、適正な保存を担保するための措置として、スキャナ保存が行われた国税関係書類に係る電磁的記録に関して、隠蔽し、又は仮装された事実があった場合には、

その事実に関し生じた申告漏れ等に課される重加算税が 10%加重される措置が整備されましたので注意が必要です。

参考:財務省

令和3年度税制改正の大綱(7/9)

2電子帳簿等保存制度の見直し(4)②

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2021/03taikou_07.htm

【後編へつづく】

■後編の目次

3.インボイス制度対応でやっかいなところって何?

4.インボイス制度にマネーフォワード ケッサイは対応するの?

5.マネーフォワード ケッサイの「請求代行プラン」とは?

チャージバック補償のサービス分析

チャージバック補償のサービス分析  atone(アトネ)とNP後払いとpaidyの違いについて解説!

atone(アトネ)とNP後払いとpaidyの違いについて解説!  後払い決済導入後、売上が前年比2.8%向上。向上の要因は、前払いの未入金キャンセル減。※詳細データ付

後払い決済導入後、売上が前年比2.8%向上。向上の要因は、前払いの未入金キャンセル減。※詳細データ付  【法人決済(売掛決済)】NP掛け払いの中の人にインタビューしてみました。

【法人決済(売掛決済)】NP掛け払いの中の人にインタビューしてみました。