【法人取引】「保証型掛け払い決済」を導入した方がよい会社・ダメな会社を解説

法人取引には欠かせない請求書による「掛け払い決済」。

その掛け払い決済を保証をつけてアウトソースする会社が急増しています。

なぜ担当者は、わざわざアウトソースすることを選択したのでしょうか?

その理由を事例と共に解説していきます。

【結論】1.保証型掛け払い決済を導入した方がよい企業

- 売上構成が「低単価」×「多数の買い手企業」である企業

- 新規顧客が多く社内与信をかけるノウハウ/時間がない企業

- 社内与信NG層にも販売したい企業

- 商品開発/顧客対応などのコア業務に人材を集中させたい

掛け払い決済を自社運用ではなく、保証型掛け払い決済会社に任せた方がよい企業は上記となります。

また後ほど触れていますが、逆説として上記に当てはまらない企業は導入をおススメしません。

下記よりその理由を解説していきます。

2.保証型後払い決済導入が代行してくれる業務と採用メリット

さて、改めて保証型掛け払い決済を導入するメリットを記載していきます。

保証型掛け払い決済会社は、どんな業務を代行してくれるのでしょう?

保証型掛け払い決済会社が代行してくれる業務

- 与信

- 請求書発行

- 回収/督促

上記のように委託できる業務はシンプルです。ですが、上記3業務に「未払い/遅延時の保証」を付けることにより下記メリットが生まれます。

保証型掛け払い決済を採用するメリット

①倒産時の請求代金の保証

②「社内与信制度の非保持化」と「掛け払い決済」提供の両立

③キャッシュフローの安定化

④請求に関する人件費の削減

⑤生産性のない業務の廃止

下記に②~④について細かくメリットを記載していきます。(①は当たり前なので割愛します。)

②「社内与信制度の非保持化」と「掛け払い決済」提供の両立

「社内与信制度の非保持化」と「掛け払い決済」提供の両立ってわかりづらいですよね。

言い換えると買い手企業に対し「信用」を担保し「利便性」を提供するということです。

卸ECサイトをイメージしていただけるとわかりやすいです。

基本的に卸ECサイトは、商い前に買い手企業と契約書締結を行いません。

契約書締結を行わないということは簡単に言うと「信用」を担保できないということです。

そんな企業に対し、掛け払い決済提供は怖すぎますよね。

BtoB取引の基本は請求書による掛け払い決済ですので、「クレジットカード決済」と「代金引換決済」または「前払い決済」だと場合によりニーズを満たさず失注してしまいますし、いちいち社内与信なんてしていたら卸ECの最大の利点であるスピード感が出せません。

その点保証型掛け払い決済会社は、与信を数秒~数時間で出せますので「信用」を担保しながら「利便性」を提供できます。

③キャッシュフローの安定化

お金の流れは「買い手企業」→「決済会社」→「御社(売り手企業)」となります。

買い手企業が仮に支払いを遅延しても決済会社から御社へ入金がありますのでキャッシュフローが安定します。

④請求に関する人件費の削減

- 社内与信のノウハウ/時間の削減

- 請求書発行業務の負担削減

上記に携わる時間が圧縮でき、人件費の削減に繋がります。

⑤生産性のない業務の廃止

- 入金有無/金額差異の突合せ作業

- 遅延時の督促及び差異があった時の対応

- 紛失などによる請求書再発行

上記の中で特に「入金有無/金額差異の突合せ作業」については、請求通りの入金があることと、決済会社から詳細データを一括ダウンロードできる為、経理部からとても楽になると評価される場合が多いです。

また「請求に関する人件費の削減」と「生産性のない業務の外注」は、従業員が「本来しなければいけない業務に集中できる」効果があります。

商品開発やアップセル含めた顧客対応など、他社にアウトソースすべきではない業務にリソースを集中できる効果は、長い目でみれば競合との差を形成していきますので効果は計り知れません。

その他こんな利用方法も…

営業したい先のリストを営業活動前に決済会社に共有することにより取引審査可否と利用上限額の把握を行う事が出来ます。

→与信枠0円(つまり審査NG)の企業には「営業をしない」という選択肢が生まれる為、営業チームが折角獲得してきた顧客が社内与信等で取引不可になり営業チームのモチベーション低下させてしまったりお客様の期待を裏切る行為をあらかじめ防ぐことができます。

3.保証型掛け払い決済を導入しない方がいい企業

逆に、保証型掛け払い決済を導入せずに、自分たちで請求書を発行し、回収をおこなった方がよいビジネスモデルをご紹介します。

- 取引先が大手のみで倒産/支払い遅延の心配がない

- 新規顧客数は多くなく事前に契約書がしっかり締結してから取引を開始するので取引先の与信が社内で完結する

上記の場合は、わざわざ手数料を支払ってまで保証型掛け払い決済を導入する必要はありません。

顧客数の基準として、今後も100社を上回ることが想定できない場合は、自社で行った方がよいでしょう。

(弊社もおススメしていません。)

4.保証型掛け払い決済の利用条件

さて、そんな保証型掛け払い決済はどの程度の費用で利用可能なのでしょうか?

保証型掛け払い決済各社のホームページをご覧頂くとおおよその経済条件は記載されていますが下記にざっくり記載します。

初期費用:0円

月額費用:0円の場合がほとんど、最大で約2万円

料率:約2~3.0%(非課税※一部課税される決済会社もあります。)

請求書発行費用:0円の企業or150円~190円(税抜)

法人取引ですので、それこそ1ヶ月間の購入単価はまちまちだと思いますが、仮に単価5万円だったとして経費は、最大でも下記金額です。

料率:50,000×3%=1.500円…①

請求書発行費用+209円…②

①+②=1709円…③

※③を料率に換算すると約3.4%

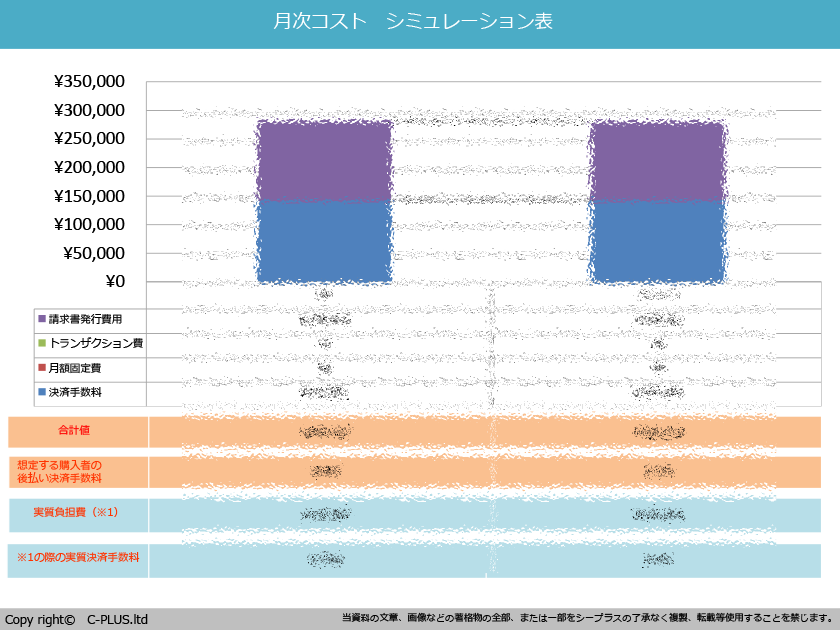

もう少し具体的に1ヶ月にかかる経費をシミュレーションしてみます。

前提:買い手企業への月間単価が50,000円で300社に請求する(つまり月商1,500万円)場合

①=1,500万円×3.0%=450,000円、②=300社×209円=62,700円

③=①+②=512,700円/月(税込)です。

300社に請求書発行(業務)+入金消込(経理処理)+未回収時の対応を含めた人件費はどれほどかかるでしょうか?

51万円と聞くと「高い!」となりますが、人件費に置き換えてみるとそうでもないことがわかると思います。

(※実際は、月商1,500万円あればもっと低額での利用が可能です。)

5.保証型掛け払い決済を導入した事例と担当者の声

事例1:社内与信で取引できない先へも利用を広げたかった。

丸眞株式会社 ネット事業部

佐藤 有紀さま

タオル&インテリア雑貨の卸サイト「MARUSHIN BtoB」

「掛け払いが当たり前の業界ですが、弊社の卸売りサイトでは掛け払い対応ができておらず利用して頂いているお取引先様にはご不便をかけていると感じていました。

また、決済面の問題でお取引ができていない先にも利用を広げるために導入に至りました。」

インタビュー全文はこちら(→)からご覧いただけます。丸眞株式会社全文インタビュー

事例2:中核業務に集中するために、請求書発行業務や督促などスタッフの負担になる業務はアウトソースしました。

税理士法人スーゴル/スーゴルマネジメント株式会社

取締役 下地 麻大さま

https://coreru.jp/

不特定多数のお客様に対し販売を行う中、未収リスクのある支払い方法は全く考えていませんでした。スタッフを商品開発と顧客対応に集中させたかった為です。

請求書発行業務や督促などスタッフの負担になる業務がアウトソースできると知り驚きました。

後払い決済相談室さんから保証型掛け払い決済のご提案をして頂いた時「そんな便利な決済があるの?」と思いました(笑)

【番外編】6.ファクタリングとの違い

似たような仕組みで「ファクタリング」があります。下記にファクタリングとの違いを記載します。

優位性/劣位性がはっきりしているので、基本は、適した方を利用するのが正しいと言えます。

ご覧の通り、キャッシュフローをとにかく早めたい場合や、超高額であれば「ファクタリング」の方が適していると言えます。

atone(アトネ)とNP後払いとpaidyの違いについて解説!

atone(アトネ)とNP後払いとpaidyの違いについて解説!  後払い決済導入後、売上が前年比2.8%向上。向上の要因は、前払いの未入金キャンセル減。※詳細データ付

後払い決済導入後、売上が前年比2.8%向上。向上の要因は、前払いの未入金キャンセル減。※詳細データ付  リアルタイム与信のメリット/デメリットについて解説します。

リアルタイム与信のメリット/デメリットについて解説します。  保証型掛け払い決済 選定の予備知識

保証型掛け払い決済 選定の予備知識